こちらでは遺言書のあるなし、遺言書のタイプによって異なってくる相続手続きのながれをご説明いたします。

3 相続の手続き

1:遺言書ありの場合で、公正証書遺言があった。自筆証書遺言が遺言書保管所で保管されていた。

家庭裁判所での「検認」の必要がありませんので、

・相続人調査

・相続財産調査

・名義変更や解約

・相続税申告・納付

のながれになります。遺産分割協議は必要ありません。

2:遺言書ありの場合で、自宅で自筆証書遺言か秘密証書遺言が保管されていた。

家庭裁判所での「検認」が必要になりますので、

・家庭裁判所での検認

・相続人調査

・相続財産調査

・名義変更や解約

・相続税申告・納付

と、家庭裁判所による「検認」が必要になります。こちらも遺産分割協議は必要ありません。

上の2つのケースの場合、相続財産(遺産)は基本的には「遺言書」の通りに分配されます。

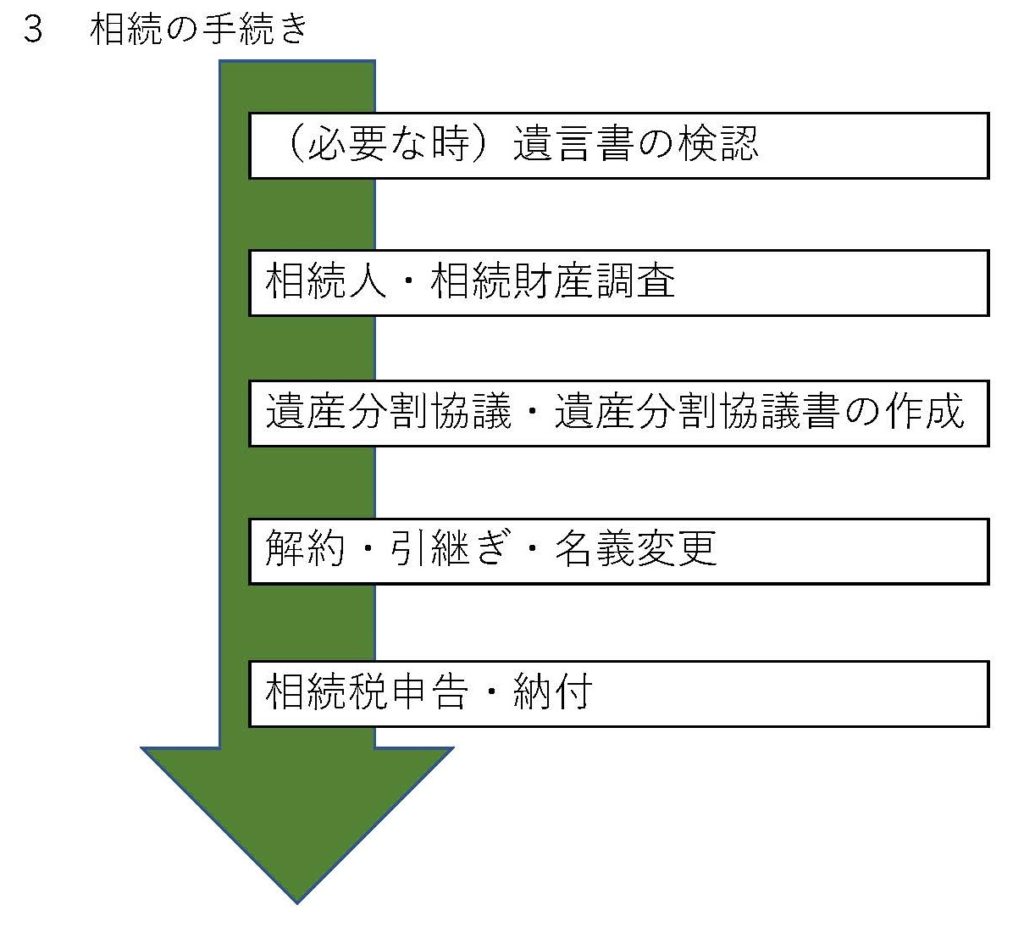

3:遺言書がない場合

遺産分割協議を行い、相続財産(遺産)の分配を決めないといけません。

・相続人調査

・相続財産調査

・遺産分割協議を行い、相続分を決定する。

・遺産分割協議書の作成

・名義変更や解約

・相続税申告・納付

と、相続財産調査で判明した相続財産の目録を作成したうえで、相続人調査で判明した相続人全員で話し合い(遺産分割協議)を行い、相続財産(遺産)の分配方法を決めます。

全員の合意内容を「遺産分割協議書」にまとめます。

いずれのケースにしても、「相続税申告・納付(納税)」の期限が、「亡くなったことを知った日の翌日から10カ月以内」ですので、この日までに相続財産分割(遺産分割)の手続きを終わらせることをお勧めいたします。

次のページからは、遺言書があった場合の手続きにかんしてご説明いたします。