相続財産調査も、相続人調査と同じく、相続の手続きに必須なものです。亡くなったかたの相続財産になにがあるのかを間違いやもれが無いように調査しなくてはいけません。

7 相続財産調査その1

相続財産にはプラスのものも、マイナスのものもあり、普段の生活では気づきにくいものもありますが、もれが無いように全て調べ、「財産目録」を作成します。もれがありますと後々トラブルの素になりますので確実に調べていきます。

プラスの相続財産は、

不動産、預金、現金、有価証券(株式・投資信託)、自動車、債権(売掛金など)、借地・借家権など

マイナスの相続財産は、

借金(クレカジットカード未決済分・ローン)、未払い家賃・地代など

になります。

今回は、主だった相続財産のうち、「不動産」の調査に関してご説明いたします。基本的には、土地や家屋、都市部においてはマンションなどの区分所有権などがあげられます。

まずなくなられた方の所有不動産を特定するために、ご自宅などにある登記済権利証(権利書)や登記識別情報、固定資産税関連の書類を探します。これをもとに次の段階に進みます。場合によっては「非課税」扱いで、固定資産税が免除されている場合もありますので、登記済権利証(権利書)や登記識別情報を参考にして漏れの無いように資料を取得していきます。

次に不動産が所在する市町村役場(東京23区は都税事務所)から

・名寄帳

・固定資産評価証明書

を取得します。

「名寄帳」はその市区町村にある、亡くなったかたが所有するすべての不動産が載っているものです。

「固定資産評価証明書」はその市区町村にある、亡くなったかた所有不動産の固定資産税計算の元となる評価額が載っているものです。両資料とも、土地の場所や種類、面積なども記載されています。

申請用紙は各市町村のホームページからダウンロードできますし、郵送での取得も可能です。

次に全ての不動産の

・全部事項証明書(登記簿謄本)

を法務局にて取得します。

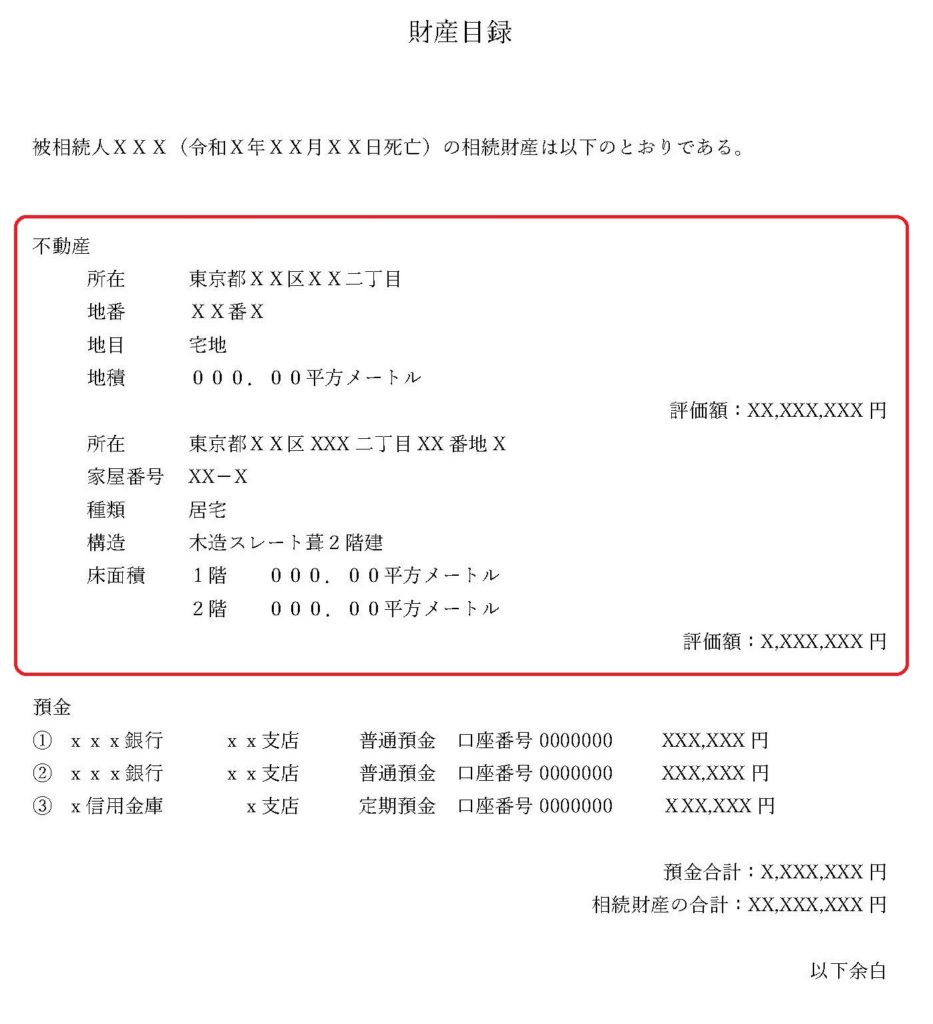

亡くなったかたの不動産が確定しだい、「財産目録」を作成し、そこに書いてゆきます。

記載する項目は、

土地であれば

・所在

・地番

・地目(用途)

・地積(面積)

・固定資産評価額

建物であれば

・所在

・家屋番号

・種類(用途)

・構造

・床面積

・固定資産評価額

を全部事項証明書と固定資産評価証明書の通りに書き写してゆきます

相続財産調査も、相続の手続きの中で非常に重要ですので、やはり間違いやもれが無いように慎重に調査をしてください。

それでは、次のページでは相続財産の調査その2、預金関係にかんしてご説明したいと思います。