このページでは相続手続きの大まかなながれをご紹介いたします。大切なかたが亡くなってからのながれは時間に沿いますと以下のようになります。

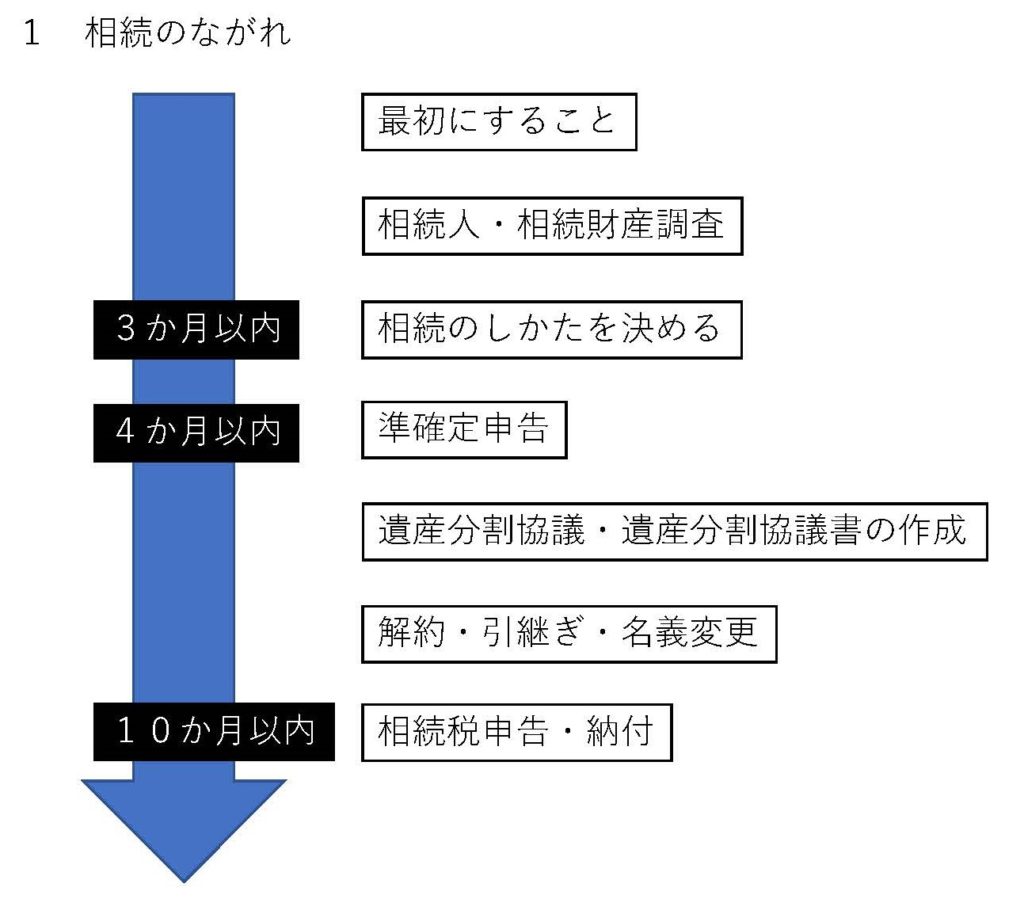

1 相続のながれ

最初にすること

・死亡届の提出・健康保険の喪失届や世帯主の変更など

・遺言書を探す(ご自宅、公証役場、法務局など)、(必要な場合は)家庭裁判所の「検認」を受ける

落ち着いたら手を付けること

・相続人・相続財産の調査を行う

3か月以内

・相続のしかたをを決める(相続放棄、限定承認、単純相続のいずれか)

4か月以内

・亡くなったかたの準確定申告を行う

相続税申告までに

・(遺言がなければ)遺産分割協議を行い、遺産分割協議書を作成する

・預金(銀行口座)などの解約や引継ぎ、不動産(登記)や自動車の名義変更を行う

10か月以内

・相続税を申告し納付を行う

ご覧のように、遺言書が無い場合は遺産分割協議を行い、「遺産分割協議書」を作成することがひとつの目途になります。「遺産分割協議書」は亡くなったかたの相続財産を、だれがどのように相続するかをまとめたものですので、相続の手続きの中心になるものです。

このうち、相続のしかたを決める、準確定申告、相続税申告・納付の期限にかんしては、「ご本人が亡くなったことを知った日の翌日から」、になりますので、必ずしも亡くなった日から、ではないのでご注意ください。

また、意外なのですが、「遺産分割協議」はいつまでにやらなくてはいけない、というルールはありません。ただし、亡くなってから10カ月以内に相続税申告をしなくてはいけませんので、通常ですとそれまでに終わらせます。

亡くなってから時間が経ってしまってからの遺産分割協議も可能です。その際はわたくしどもにご一報いただけますと幸いです。相続の専門家がお手伝いをさせていただきます。

次のページからは、このながれに沿って順番にお話しをさせていただきます。